1. Si MOSFET

功率MOSFET應用涉及到三種類型:直流電機、電磁閥及LED等負載的驅(qū)動;電源防反接、防過流等保護電路;電源模塊中的Buck、Boost、SEPIC等DC/DC變換電路。

目前汽車上MOSFET管主要分為兩類,第一類為40-100V低壓MOSFET管,用于12V/48V的車載低壓電氣系統(tǒng),普遍采用溝槽柵MOSFET結構,但溝槽柵本身也一直在持續(xù)創(chuàng)新和迭代,其中最具代表性的為Split-gate Trench (Shielded Gate Trench, SGT)分離柵溝槽結構,目前Infineon OptiMOS、Onsemi均已在低壓MOS中普遍采用,而NXP則將超級結技術引入低壓Trench MOS中,推出全新Trench 9超級結技術,從而盡可能降低導通內(nèi)阻及功率損耗。

第二類應用為500-800V的高壓MOS管,主要用于車載OBC、DC/DC等電動化車型新增的應用場合,普遍應用超級結Super Junction技術,在降低導通電阻的同時,提升開關頻率,做到響應速度與功率損耗之間的平衡。

MOSFET管特征

2.Si MOSFET 市場規(guī)模

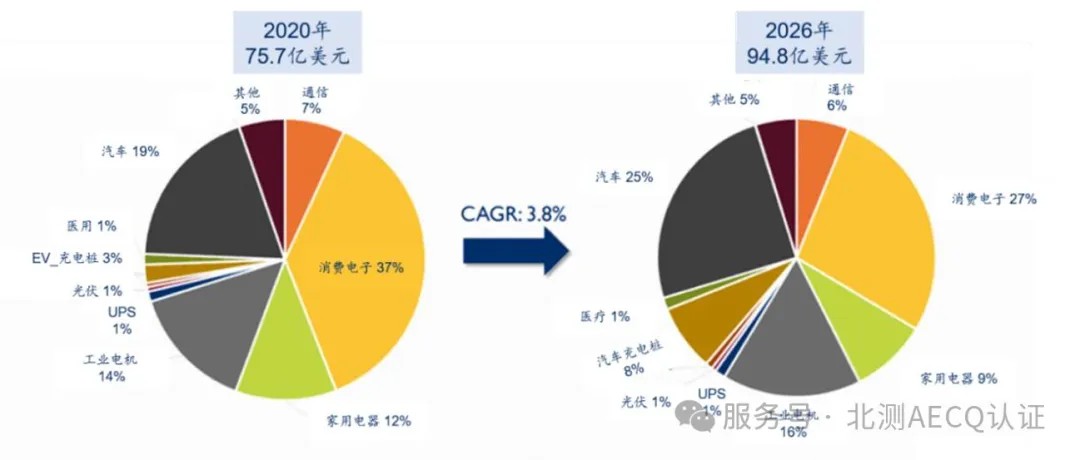

據(jù)Yole 數(shù)據(jù)預測,至 2025 年,全球功率半導體分立器件和模塊的市場規(guī)模將 分別達到76億美元和113億美元。據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2023年中國大陸地區(qū) IGBT 市場規(guī)模預計達到290.8億元,同比增長11.6%。據(jù)中國半導體器件行業(yè)現(xiàn)狀 深度分析與未來投資預測報告數(shù)據(jù),2023 年中國大陸地區(qū) MOSFET 市場規(guī)模將達 到396.2 億元(56.6億美元,人民幣兌美元匯率按照7計算),同比增長4.8%,其中不到30%應用于汽車行業(yè),前五大廠商合計市場份額超過60%,汽車用MOSFET市場基本被外資企業(yè)壟斷。全球MOSFET營收前十的廠商仍然以歐、美、日廠商為主,其中英飛凌以29.7%的市場份額遙遙領先,位居全球功率MOSFET市場第一,前2大廠商英飛凌和安森美營收之和占比為37.4%,前10大公司營收之和占比高達78.2%。

MOSFET汽車應用(電動汽車和汽車充電樁)占比居首位,高達33%,其中電 動汽車和充電樁分別占比25%和8%。從耐壓范圍看,到2026年,低壓MOSFET (0-40V)占總需求的39%,中壓(41V-400V)占 26%,高壓(大于等于600V)廣 泛應用在220V系統(tǒng)中,占總需求的35%。同時,SiC MOSFET和GaN MOSFET 市場滲透率在逐步提高。

低壓MOSFET市場已經(jīng)較為成熟,國際廠家開始研發(fā)超結MOS、IGBT、SiC MOS等高壓器件,力求抓住新增長機遇。考慮到低壓MOS技術迭代速度放慢,國產(chǎn)供應商有望進一步縮小與外資的差距,實現(xiàn)進口替代。目前國內(nèi)功率MOSFET企業(yè)在消費和工業(yè)領域應用較多,但汽車供應鏈配套經(jīng)驗較少,尤其缺乏下游汽車電子一級供應商的支持,在汽車行業(yè)經(jīng)歷嚴重缺芯的大背景下尤其需要加強上下游產(chǎn)業(yè)鏈合作,發(fā)展國內(nèi)器件供應鏈。、

3. 國產(chǎn)功率類芯片發(fā)展情況

(1)總體現(xiàn)狀

車用電機控制器領域,自主品牌的Tier 1的產(chǎn)品線可覆蓋25~260kW,使用的功率器件涵蓋Si MOSFET、IGBT、SiC MOSFET、GaN FET,封裝形式包含離散器件(如MOSFET 的TO-263封裝、IGBT的TO-247封裝)、半橋封裝、三相全橋封裝。國產(chǎn)Si基IGBT、MOSFET功率器件,從芯片制造、封裝、測試等流程已經(jīng)較為成熟,基本實現(xiàn)了國產(chǎn)芯片的替代,并在成本方面有較大的優(yōu)勢。

應用于A00級車型的功率器件根據(jù)電池電壓不同,一般分為100V-180V電壓,200V-450V的電壓,兩種工作電壓范圍。在A0、A00級產(chǎn)品中,因系統(tǒng)成本要求比較嚴苛,通常功率單元除了使用模塊的方式,也會采用多功率器件并聯(lián)的方式組成功率單元,增加功率密度同時降低成本。

· 100V-180V電壓系統(tǒng):因工作電壓相對低,工作電流較大(通常會達到350Arms以上),通常采用MOSFET并聯(lián)方式,常規(guī)的并聯(lián)數(shù)量為8~14顆,斯達、士蘭微等均已推出相關產(chǎn)品,并完成驗證。如士蘭微公司的TO-263-2L封裝的SVGP157R2NSTR(150V,100A),應用于30kW A00級車用逆變器,采用8并聯(lián)方式,輸出電流375Arms。

· 200V-450V電壓系統(tǒng):因電壓相對較高,通常采用TO247封裝的IGBT單管并聯(lián)方案作為主驅(qū)功率單元,功率器件耐壓600V、電流能力120A以上。國內(nèi)器件廠商,如士蘭微、斯達半導體在這一應用領域也已經(jīng)有量產(chǎn)化的產(chǎn)品。斯達半導體推出的DG120X07T2 120A/600V芯片,搭載應用于35kW三合一產(chǎn)品,器件在雜散參數(shù)控制、輸出電流能力以及一致性等方面,均已達到與國際大廠競爭的水平。

應用于A0型級別的IGBT模塊作為功率器件也是一種比較主流的方案。IGBT模塊相對于單管并聯(lián)產(chǎn)品,集成化程度更高,也減小了因器件參數(shù)不一致可能導致的壽命縮短的風險,但系統(tǒng)結構設計的靈活性相對受限。模塊類的產(chǎn)品在汽車應用類比較成熟,同時也是國產(chǎn)芯片、國產(chǎn)模塊的主要應用場合。斯達半導體推出的國產(chǎn)化650V/400A IGBT模塊GD400FFX65P3S應用于長城汽車歐拉“貓”系列和雷諾Dacia Spring Electric車型。

應用于A級車型的功率器件工作電壓一般為240V-450V,通常使用IGBT模塊作為功率器件,模塊電流能力600A-800A。國內(nèi)如中車半導體、斯達半導體等都推出了性價比較高的產(chǎn)品,并已經(jīng)實現(xiàn)了量產(chǎn)化的應用,如長安汽車采用了斯達半導體P6封裝820A/650V IGBT模塊,進行了國產(chǎn)化模塊的替代。

應用于B級車以上車型的主驅(qū)應用場合可大致分為兩種路線:400V系統(tǒng)和800V系統(tǒng)。

· 400V系統(tǒng)最高工作電壓一般在500V以下,電流較大,基于當前成熟的IGBT芯片,并在封裝、散熱進行加強,仍能滿足一些產(chǎn)品的需求,國產(chǎn)化的功率芯片仍然有一定的應用。同時,基于GaN FET的電機控制器、DCDC、OBC的樣機已經(jīng)完成,體現(xiàn)了較好的性能指標。由于GaN器件耐壓通常為650V~950V,可應用于400V電壓平臺,但因其損耗低,制造同傳統(tǒng)Si基工藝,具有良好的市場前景。

· 800V系統(tǒng)模塊耐壓需要1200V或以上,同時電流需要達到400Arms以上,常規(guī)的IGBT模塊可能無法滿足要求,整車廠和Tier 1使用第三代寬禁帶半導體器件替代IGBT。目前行業(yè)中可量產(chǎn)的SiC芯片廠家,主要還是以Infineon、Rohm、ST、Wolfspeed等國外半導體廠家為主。國內(nèi)芯片廠家還沒有正式可應用主驅(qū)逆變器的SiC MOSFET芯片,中車半導體、三安光電、中國電科等在SiC MOSFET芯片上也在進行持續(xù)研發(fā),并已推出第一代產(chǎn)品。如中國電科與斯達半導體合作開發(fā)的基于WM1A025120B芯片(1200V/25mΩ)的SiC MOSFET模塊MD63HTO120P6HE(1200V/6.3mΩ),預計在2023-2024年,國產(chǎn)SiC芯片在主驅(qū)逆變領域會通過自身產(chǎn)品迭代,達到量產(chǎn)。

(2)芯片上車進度

斯達半導體自主開發(fā)并實現(xiàn)批量生產(chǎn)的新能源車用IGBT芯片主要包括:650V、750V以及1200V系列,單芯片電流等級涵蓋:150A、200A及270A,芯片采用國際上最新一代溝槽柵場中止結構(Trench + Field Stop),具有低損耗、高功率密度及高結溫的優(yōu)點,基于斯達半導體自主開發(fā)的IGBT芯片,開發(fā)出全系列車用IGBT模塊產(chǎn)品,模塊可滿足功率等級從30kW到200kW的電機控制器的應用要求,目前已經(jīng)實現(xiàn)A00級、A0級、A級及B級車的廣泛應用,成功取代國外進口產(chǎn)品,實現(xiàn)規(guī)模化應用,公司車規(guī)級IGBT模塊從2012年開始進入新能源汽車行業(yè)開始批量應用,截至目前公司產(chǎn)品已實現(xiàn)裝車應用超過十年時間,截至2022年底公司車規(guī)級模塊已實現(xiàn)累計裝車應用超過200萬輛,其中2020年度實現(xiàn)20萬輛裝車應用,2021年裝車應用超過60萬輛,預計2022全年裝車輛應用將超過100萬輛。

斯達半導體從2015年開始研發(fā)車用碳化硅模塊,經(jīng)過多年研發(fā)攻克了碳化硅模塊封裝的銀漿燒結、銅線鍵合等關鍵工藝技術,實現(xiàn)車用碳化硅模塊的小批量生產(chǎn),目前已獲得多家國內(nèi)外整車廠及Tie1客戶的下一代碳化硅控制器的項目定點,同時公司開發(fā)的碳化硅模塊在車載充電(OBC)等領域也已開始批量應用,目前公司已開發(fā)出電壓等級覆蓋750V、900V、1200V,電流等級覆蓋100A-800A的全系列碳化硅模塊產(chǎn)品。

比亞迪半導體公司是比亞迪子公司,是中國最大的車規(guī)級IGBT廠商,公司擁有包含芯片設計、晶圓制造、封裝測試和下游應用在內(nèi)的一體化經(jīng)營全產(chǎn)業(yè)鏈。根據(jù)科創(chuàng)板日報消息,目前比亞迪車規(guī)級的IGBT已到5代,碳化硅MOSFET已到3代,自有SiC產(chǎn)線正在建設中。比亞迪旗艦車型漢EV四驅(qū)版是國內(nèi)首款批量搭載SiC MOSFET組件的車型,按照比亞迪公布的計劃,預計到2023年,其旗下電動車將實現(xiàn)碳化硅功率半導體全面替代,整車性能在現(xiàn)有基礎上再提升10%。

中車時代半導體是中車時代電氣子公司,主要生產(chǎn)大功率晶閘管、IGCT、IGBT及SiC器件及其組件,以IDM模式,聚焦軌道交通、高壓輸配電和新能源市場,著眼于推進新能源汽車組件配套建設項目,包括電控、電機、IGBT、傳感器在內(nèi)的系統(tǒng)集成。目前,公司功率器件產(chǎn)品要應用于軌道交通、新能源汽車、光伏逆變器等領域,IGBT已覆蓋750V-6500V,SiC器件已覆蓋650V-1700V,700V、3300V混合SiC牽引變流器以及3300V全SiC牽引變流器已規(guī)模應用。

上海貝嶺股份有限公司功率半導體事業(yè)部主要聚焦于MOSFET和IGBT,中低壓MOS產(chǎn)品覆蓋20V~100V系列,主要應用于工業(yè)控制、電機驅(qū)動、新能源以及汽車周邊等;中高壓MOS系列覆蓋150V~1500V系列,主要應用領域工業(yè)控制,通訊電源,電網(wǎng)等;IGBT覆蓋400V~1200V,具備單管和模塊的研發(fā)和生產(chǎn)能力,擁有車規(guī)級點火IGBT( BLG3040)等特色產(chǎn)品。

4. 汽車SI MOSFET必須通過AEC-Q101認證

AEC-Q101標準是用于分立半導體器件的,標準全稱:Failure Mechanism Based Stress Test Qualification For Discrete Semiconductors,基于分立半導體應力測試認證的失效機理,名字有點長,所以一般就叫“分立半導體的應力測試標準”。現(xiàn)在的Rev E版本是2021.03.01剛發(fā)布的最新版。

AEC-Q101認證包含了分立半導體元件最低應力測試要求的定義和參考測試條件,目的是要確定一種器件在應用中能夠通過應力測試以及被認為能夠提供某種級別的品質(zhì)和可靠性。

AEC-Q101按Wafer Fab晶圓制造技術,分為以下幾種,主要是MOS、IGBT、二極管、三極管、穩(wěn)壓管、TVS、可控硅等。

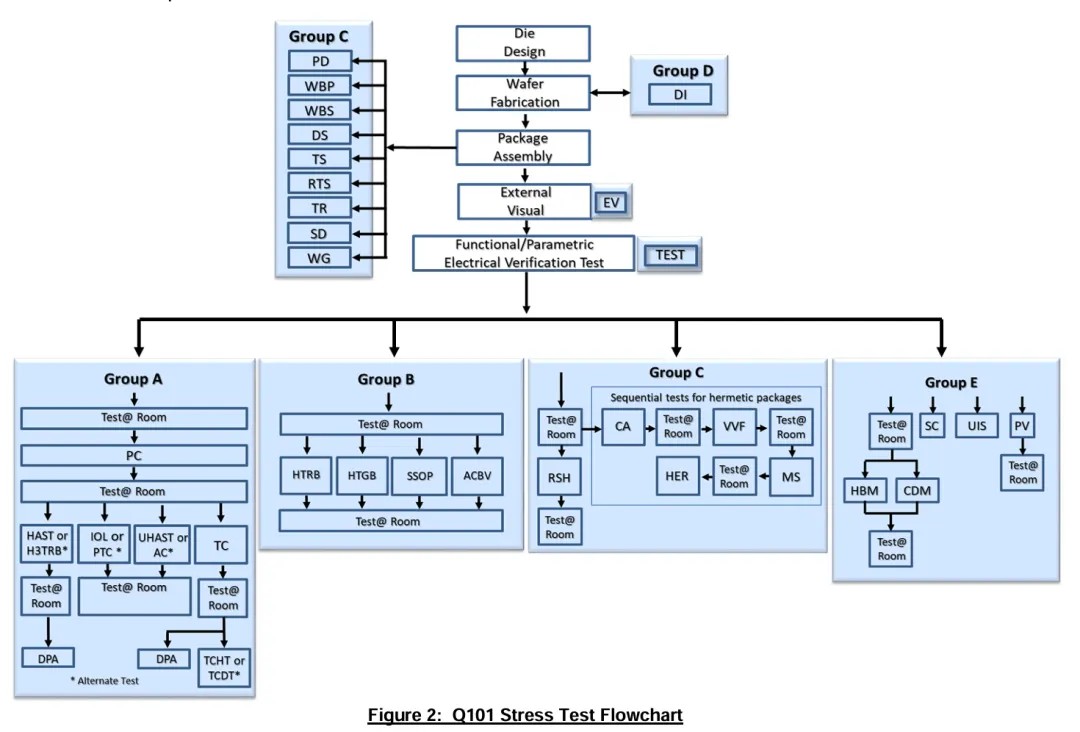

①AEC-Q101產(chǎn)品驗證流程

② AEC-Q101測試項目分組

各項參數(shù)測試:如性能測試、外觀、參數(shù)驗證、物理尺寸、熱阻、雪崩耐量、短路可靠性、介質(zhì)完整性等;

環(huán)境應力實驗:按照軍用電子器件環(huán)境適應性標準和汽車電子通用環(huán)境適應性標準,執(zhí)行器件的應力實驗,如高溫反偏、高溫柵偏壓、溫度循環(huán)、高壓蒸煮、HAST、高溫高濕反偏、高溫高濕工作、間歇工作壽命、功率溫度循環(huán)、常加速、振動、沖擊、氣密性等;

工藝質(zhì)量評價:針對封裝、后續(xù)電子組裝工藝,以及使用可靠性進行的相應元器件工藝質(zhì)量評價,如ESD、DPA、端子強度、耐溶劑試驗、耐焊接熱、可焊性、綁線拉力剪切力、芯片推力、無鉛測試等。

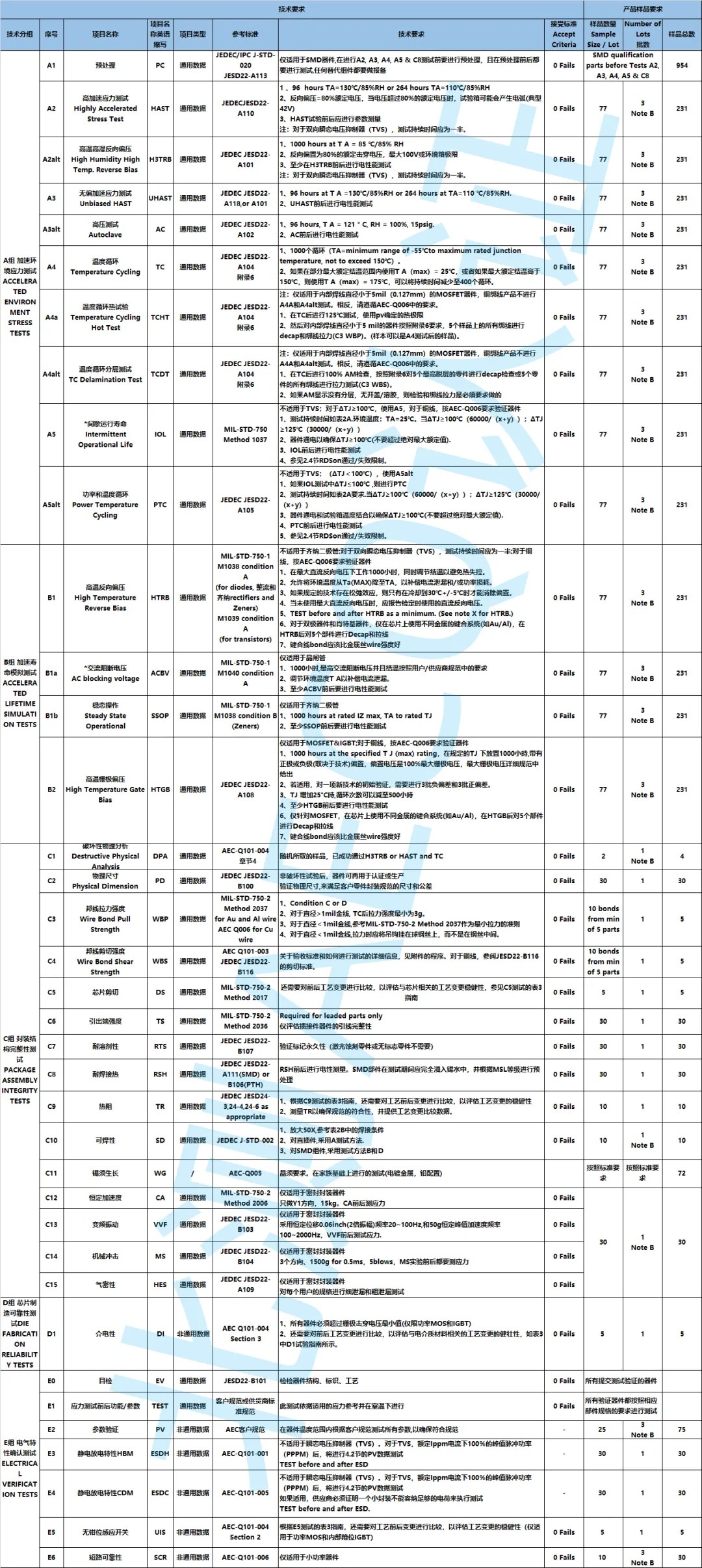

③北測測試能力及AEC-Q101技術要求

關于北測

北測集團(以下簡稱"NTEK")成立于2009年,總部位于深圳,主要從事智能網(wǎng)聯(lián)汽車、電子通信、新能源的研發(fā)驗證、檢驗檢測、失效分析、仿真模擬和市場準入等質(zhì)量研究技術服務。

北測擁有豐富的車規(guī)級電子認證經(jīng)驗,已成功幫助100多家企業(yè)順利通過AEC-Q系列認證。北測集團以車企車規(guī)元器件國產(chǎn)化需求為牽引,依托國產(chǎn)半導體產(chǎn)業(yè)基礎,提供完善的檢測認證服務,通過AEC-Q車用標準嚴格把控汽車元器件安全質(zhì)量,助力國產(chǎn)車規(guī)級元器件大力發(fā)展,為打造智能汽車安全體系再添新動力。

")

")

")

服務熱線

400-800-6106

服務熱線

400-800-6106

微信公眾號

微信公眾號 微信咨詢

微信咨詢

信息提交成功

信息提交成功