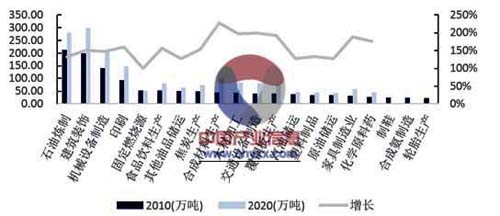

2010年我國工業源VOCs排放量約為1335.6萬噸,其中VOCs的生產環節排放VOCs約為263.0萬噸,油品和溶劑儲存和運輸行業排放了129.5萬噸VOCs污染物,以VOCs為原料的工藝過程排放兩位176.9萬噸,含VOCs產品的使用和排放環節則排放766.63萬噸。由下圖可知石油煉制、建筑裝飾、機械設備制造與印刷是VOCs排放量靠前的四大行業,分別占比17%、16%、11%和7%。預測2020年該四類行業排放量占比將進一步加大,2020年我國VOCs排放量將達到1785.31萬噸。

2010年及預測2020年VOCs排放量大于20萬噸的主要行業

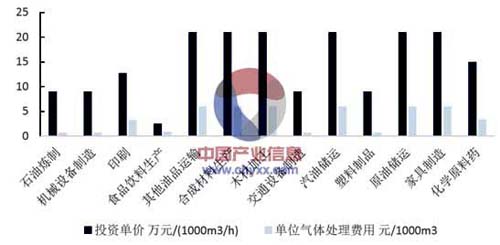

各行業投資運行費用單價估算

假設VOCs氣體密度均為0.8g/L,保守估測VOCs工業園區潛在治理市場空間將達到400-600億元,其中石油煉制行業所占市場空間最大,近200億元、機械設備制造和印刷市場空間也達到100億元。截至目前,VOCs治理行業已發生空間約為50億元,主要集中在石油化工業以及印刷行業。到2020年VOCs治理行業的剩余市場空間約為500億元,具有相當大的增長潛力。

傳統末端處理技術包含兩類,第一類是非破壞性方法,即采用物理方法將VOCs回收;第二類是通過生化反應將VOCs氧化分解為無毒或低毒物質的破壞性方法。常用的控制技術如圖所示。傳統的VOCs處理技術包括冷凝法、吸附法、吸收法和燃燒法。新型VOCs處理技術包括生物法、膜技術、光催化降解和等離子技術。

常用VOCs控制技術

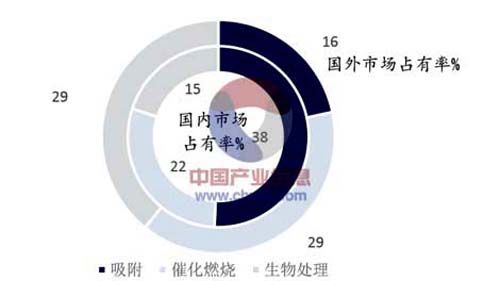

根據清華大學研究結果,目前我國所采用的VOCs處理技術以吸附、催化燃燒、生物處理為主,這三種技術的市場占有率分別達到38%、22%、15%,對比來看,在國外(主要為歐美國家)吸附技術占有率較低,為16%排名第三位。在適于回收VOCs的情況下,吸附技術是一種經濟、符合清潔生產理念的選擇,因此在國內外得到廣泛應用。而國內許多中小企業選擇吸附技術是追求其建設成本低的特點,并沒有實現VOCs回收和有效的運行維護。生物技術和催化燃燒技術在國外分別排名第一第二位,均占29%左右。生物處理技術在國外工業VOCs處理市場相比國內應用更為廣泛,顯示出其正日益成熟,具有良好的應用前景。

國內外VOCs 治理技術市占率對比

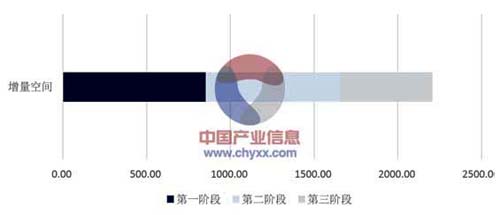

隨著相關政策法規出臺,借鑒美國VOCs發展史,我國VOCs治理已經進行到第一階段。根據美國VOCs的控制發展史,我們可將VOCs處理行業分成以下三大階段:

VOCs處理行業三大階段

近年來隨著相關政策法規的出臺,如《重點區域大氣污染防止“十二五”規劃》《揮發性有機物污染防治技術政策》《大氣污染行動計劃》《工信部關于石化和化學工業節能減排的指導意見》《揮發性有機物排污收費試點辦法》,標志著我國VOCs治理已經進行到第一階段中期。

VOCs處理市場增量空間(億元)

微信公眾號

微信公眾號 微信咨詢

微信咨詢

信息提交成功

信息提交成功